社労士コラム

~「年度更新」と「算定基礎」の迷いやすいポイントを整理!夏の2大手続きを効率よく進めるコツ~

- 監修者

- 社会保険労務士法人ヒューマンリソースマネージメント

特定社会保険労務士 馬場 栄

3,500社を超える企業の就業規則改定を行ってきた実績を持つ。また、豊富な経験と最新の裁判傾向を踏まえた労務相談には定評があり、クラウド勤怠のイロハから給与計算実務までを踏まえたDX支援を得意としている。

https://www.human-rm.or.jp

目次

はじめに

労働保険の「年度更新」と社会保険の「算定基礎」は、いずれも「賃金」に基づき保険料を確定させる重要業務です。ただ、年度更新は「会社全体の賃金総額」、算定基礎は「個人の報酬月額」と基準が異なるため、集計期間や対象範囲の微妙な違いから、ミスが起きやすい側面があります。しかし、これらを別々に作業すると、同じ給与データを元にしているからこそ、二度手間や転記漏れを招き、業務が極めて非効率になります。

そこで本記事では、両者の違いを一目でわかるように整理し、正確かつスムーズに完遂するためのコツを解説します。

「年度更新」と「算定基礎」の基本と違い

年度更新と算定基礎は、共通の「給与実績」をベースとしながらも、目的は「労働保険料の精算・前払い」と「次期の社会保険料(等級)の決定」と全く異なります。

1.年度更新(労働保険)と算定基礎(社会保険)の基本

| 項目 | 年度更新(労働保険) | 算定基礎(社会保険) |

|---|---|---|

| 対象となる保険 | 労災保険・雇用保険 | 健康保険・厚生年金保険 |

| 計算の単位 | 全従業員の賃金総額 | 個人(被保険者)ごとの報酬月額 |

| 集計期間 | 前年度の1年間 (前年4月1日~3月31日) |

4月・5月・6月の3か月間 |

| 集計基準 | 賃金支払基礎期間(〇月分給与) | 報酬支払日(〇月振込分) |

| 手続きの目的 | 「事業所全体」の保険料精算 (前年度分の精算+今年度分の概算納付) |

個人別の保険料基準(等級)の確定 (9月~翌年8月の標準報酬月額) |

2. 間違えやすい「集計ルール」の違い

両業務においてミスが起きやすい「対象範囲」と「集計期間」を整理します。

①対象者

- 年度更新(労働保険)

労災保険では、雇用形態を問わず賃金が発生した全従業員が集計対象です(雇用保険未加入のアルバイトや年度途中の退職者を含む)。なお、労働者ではない役員は原則として対象外ですが、労働者扱いとなる「兼務役員」については、「労働者としての賃金分のみ」を集計対象とします。

雇用保険に関しては、前年4月1日~3月31日の期間に被保険者であった人のみを集計します。 - 算定基礎(社会保険)

7月1日現在の全被保険者(70歳以上含む)が対象です。

なお、下記の方は対象外となりますので、ご注意ください。

(1)6月1日以降に資格取得した方

(2)7月改定の月額変更届を提出する方

(3)8月または9月に随時改定が予定されている旨の申出を行った方

また、役員についても、社会保険の被保険者であれば対象となります。ただし、「役員報酬」の全額が対象となる点に注意が必要です。

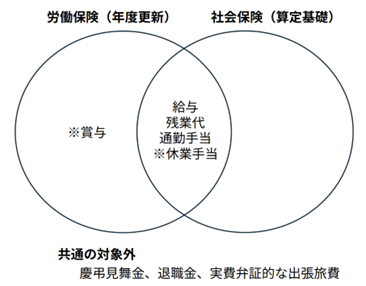

②賃金・報酬の範囲

労働保険の「賃金」と社会保険の「報酬」は、原則として給与や残業代など多くの項目で共通していますが、一部扱いが異なるものがあります。特に、年3回以下の賞与や休業手当については、それぞれの申告・計算において独自の処理が必要となるため、正確な区別が重要です。

※扱いに注意が必要なもの

- 賞与

年間の支給回数によって扱いが異なります。

年3回以下の場合、年度更新には含めますが、算定基礎から除外します(別途「賞与支払届」の対象となるため)。年4回以上の場合、年度更新・算定基礎ともに対象となります。 - 一時帰休の休業手当

算定基礎対象期間(4月~6月)に支払われた場合、該当月を計算から除外する(修正平均)等の対応が必要になります。

③集計期間

両者では「いつ働いた分か」か「いつ支払われたか」という集計の対象が異なります。

【例】月末締め・翌月支給の場合

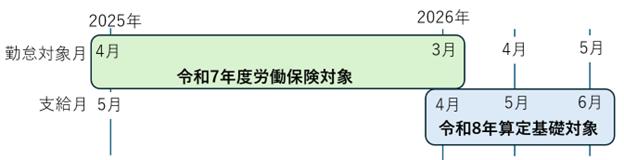

- 年度更新(労働保険) ※勤務対象・賃金支払基礎期間基準

令和7年度分として、2025年4月勤務分(5月支給)から2026年3月勤務分(4月支給)までの賃金を集計します。 - 算定基礎(社会保険) ※報酬支払日基準

令和8年分として、2026年4月・5月・6月に実際に支払われた給与(3月〜5月勤務分)を集計します。

④通勤手当(一括支給)の扱い

- 年度更新(労働保険)

支給額を対象月数で割り、各月の賃金(発生分)として集計します。 - 算定基礎(社会保険)

一括支給額を対象となる月数で按分し、算出された月額を各月の報酬に含めて計算します。

【例】2026年4月に「6か月分(4月~9月)」として通勤手当6万円を一括支給した場合

・月額の考え方:6万円÷6か月=1万円

・年度更新:4月に支払った6万円全額を、令和8年度の労働保険対象(賃金総額)に含めます。

・算定基礎:4月~6月の各月の報酬に対し、按分した月額1万円をそれぞれ計上します。

⑤遡及支払(昇給差額)の扱い

3月分からの昇給が決定し、事務処理の関係で差額(3月分1万円・4月分1万円)が5月にまとめて支払われた場合、以下のように両者の扱いが異なるため、注意が必要です。

- 年度更新(労働保険)

昇給差額分は、その労働に対する賃金が「発生した年度」の総額に含めます。

つまり、5月に支払われた差額のうち、3月分の1万円は令和7年度、4月分の1万円は令和8年度の労働保険対象に含めます。 - 算定基礎(社会保険)

遡及して支払われた昇給差額は、本来その賃金が発生した月の報酬として取り扱います。

そのため、5月に支払われた差額(2か月分)のうち、3月分の1万円は算定対象外として除外します。そして、4月分の1万円は本来の対象月(4月)の報酬として算入します。

もし、これらをすべて「5月の報酬」として集計してしまうと、実態より高い等級(標準報酬月額)で決定されるリスクがあり、労使双方の負担が不当に重くなる可能性があります。

繁忙期を乗り越えるスケジュールとシステム活用術

「年度更新」と「算定基礎」が重なる繁忙期を攻略するカギは、直前の力業ではありません。毎月の給与計算サイクルに、年度更新・算定基礎の土台となるデータを自動蓄積する仕組みを組み込むことにあります。

1. 手作業の課題解決と「判断」への注力

支払基礎日数の算出や修正平均の判断をアナログで行うと、担当者の経験値への依存や膨大な確認作業が負担となります。こうした課題をクリアし、計算の正確性を客観的に担保する手段として、システム活用は有効です。「支払基礎日数の自動判定」や「修正平均の自動抽出」といった集計工程を効率化することで、担当者がより複雑な個別判断に注力できる環境を構築しましょう。

2. 理想的な自動集計を実現する3つの仕組み

毎月の給与確定と同時に、必要なデータが「自動的に積み上がっている」状態を作るには、以下の3つの連動が不可欠です。

- 「報酬区分」のマスター化による自動抽出

各手当の「労働保険・社会保険の対象可否」をあらかじめシステムのマスターに設定しておくことで、集計時の仕分け作業をゼロにします。 - 「随時改定」対象のモニタリング

システムによって、固定的賃金の変動を検知し、随時改定(月額変更)対象者を自動でピックアップします。これにより算定基礎集計時における「月額変更対象か、算定基礎対象か」の迷いをなくします。 - 申請・通知のデジタル化

集計データをそのままAPI連携で「電子申請」へつなげることで、転記ミスや郵送コストを排除します。さらに、Web給与明細の備考欄に、算定基礎による「保険料改定案内」を追記すれば、従業員への周知作業も省力化できます。

3.「魔の10日間」を乗り切る実務カレンダー

7月10日の期限に向け、「データの確定(集計)」と「申告・届出」を切り離して管理するのが鉄則です。

| 時期 | 対象保険 | 項目 | 内容 |

|---|---|---|---|

| 事前準備 | 共通 | 賃金集計設定の再点検 | 「対象報酬(非課税通勤費等)」の設定が正しいか確認。 |

| 電子申請環境の見直し | 電子証明書の更新や、GビズIDの有効期限をチェック。 | ||

| 5月下旬 | 労働保険 | 申告書類の到着確認 | 厚生労働省から届く「申告書」の同封物の印字内容に誤りがないかをチェック。 ※申告書郵送対象事業所のみ |

| 5月末〜 6月初旬 |

労働保険 | 年度更新データの確定 | 前年度(4月〜3月)の全従業員の賃金集計を完了させ、申告データを確定する。 |

| 社会保険 | 月額変更(随時改定)対象の確認 | 算定基礎対象外となる被保険者(6月1日以降の資格取得、6月30日以前の退職、7月~9月随時改定等)を確認。 | |

| 6月1日 | 労働保険 | 年度更新受付開始 | 準備したデータを送信。納付書(または口座振替)を手配。 |

| 6月上旬 | 社会保険 | 算定基礎届の事前準備 | 4月・5月給与を先行集計。支払基礎日数が17日(短時間労働者は11日)未満の欠勤・休職者を抽出。 |

| 6月中旬 | 社会保険 | 被保険者リストの照合 | 日本年金機構から届く「算定基礎届」の印字氏名と社内名簿を照合し、7月1日時点の被保険者情報との差分を確認。 |

| 6月給与確定後 | 社会保険 | 最終確認と送信データ作成 | 6月給与を反映。4〜6月の平均額と現在の標準報酬月額を比較し、大幅な乖離がないか再確認。 |

| 7月1日 | 社会保険 | 算定基礎届受付開始 | 準備したデータを送信。 |

| 7月10日 | 共通 | 提出期限(厳守) | 労働保険料の納付・申告および算定基礎届の提出期限。 |

| 8月下旬~9月 | 社会保険 | 決定通知書の突合と反映 | 日本年金機構から届く「決定通知書」とシステム上の等級を照合。自社の徴収ルールに合わせ9月分からの新保険料をシステムに反映。 |

| 9月・10月 ※新保険料反映時 |

社会保険 | Web給与明細での通知 | 明細の備考欄に「社会保険料改定」案内を記載。 |

「年度更新」と「算定基礎」のデータを組織分析へつなげる

年度更新や算定基礎で扱う給与データは、会社の「人件費の実態」を映し出す最も精緻な一次情報です。これらを単なる手続き資料にとどめるのではなく、組織課題を浮き彫りにする経営レポートへと転換しましょう。

1.法定福利費の変動予測を資金計画へ反映

算定基礎の結果、多くの従業員の等級が上がれば、会社負担の保険料も増大します。

9月以降の社会保険料がどの程度変動するかを早期に試算し、キャッシュフローへの影響を把握することで、精度の高い事業計画の立案や予算管理につながります。

2.賃金構造と「隠れたコスト」を可視化

集計過程で見えてくる数字は、現場の働き方を映し出す鏡です。

- 残業依存度と生産性分析

算定基礎の集計時に、残業代が標準報酬月額を押し上げている部署を特定します。「残業代による等級上昇」は、生産性もしくは業務集中等による長時間労働や人員不足といった組織課題を特定する指標となります。 - 人件費推移の要因分析による予実管理

年度更新の資料で賃金総額の推移を数年分比較すれば、昇給や残業といった「コスト増の要因」が明確になります。これらを根拠資料とすることで、実態に即した次年度の人員計画や予算策定が可能になります。

おわりに

年度更新と算定基礎は、同時期に業務が集中しやすく、担当者の負荷が高くなりがちな業務です。しかし、これらを正確に完遂することは、従業員との信頼関係を守り、会社の財務健全性を保つための要となります。

集計・手続き等の作業効率化には、システムの有効活用が欠かせません。集計を自動化して正確性を高めることで、データ分析や経営へのフィードバックといった、より価値の高い実務へとシフトできます。膨大なデータを味方につけ、戦略的な労務管理を目指しましょう。

セコムトラストシステムズからのご紹介

最後に、セコムトラストシステムズより、今回の記事内容とも深く関連する「セコムあんしん勤怠管理サービス KING OF TIME Edition」人事労務、および給与の機能についてご紹介します。

本サービスの人事労務・給与機能は、「セコムあんしん勤怠管理サービス KING OF TIME Edition」をご利用中のお客さまであれば、追加料金なしでご利用いただけます。ご利用を希望される場合は、当社お問い合わせフォームよりご依頼ください。

勤怠管理との連動を前提にした人事労務・給与の機能ですので、時給制・日給制の従業員については、出勤日数に有給取得日数を加味した勤務日数をもとに算定基礎の集計時に必要となる情報を自動反映でき、日給月給制の場合も欠勤日数の情報を保持するため、支払基礎日数の確認に役立ちます。

なお、算定基礎の「対象者/対象外者」の判定についても、7月の月額変更予定者であるかを踏まえた自動判定に対応しており、必要に応じて手動での修正も可能です。

3か月・6か月などの通勤手当の一括支給についても、算定ルールに沿って自動的に按分処理されるため、手計算や確認作業の負担を軽減します。

このように、算定基礎に必要な判断材料を後追いで集めるのではなく、日常の勤怠・人事データとして自然に蓄積できる点が本機能の特長です。