社労士コラム

~給与計算で手当は正しく計算できていますか?~

社会保険や税の観点を整理して解説!

- 監修者

- 社会保険労務士法人ヒューマンリソースマネージメント

特定社会保険労務士 馬場 栄

3,500社を超える企業の就業規則改定を行ってきた実績を持つ。

また、豊富な経験と最新の裁判傾向を踏まえた労務相談には定評があり、クラウド勤怠のイロハから給与計算実務までを踏まえたDX支援を得意としている。

https://www.human-rm.or.jp

目次

①報酬や賃金の基本的な考え方

労働者は、会社から支払われる給与によって生活しています。労働者の生活に直結する給与は、労働条件のなかでも最重要項目といえるでしょう。しかし、ひと口に給与といっても、その呼び方は様々です。

給与をはじめとした会社が労働者に対して支給する金品は、社会保険や労働保険、所得税によって、それぞれ異なった名称となっています。それぞれの制度における名称は、以下のとおりです。

- ・社会保険(健康保険・厚生年金保険・介護保険):報酬

- ・労働保険(雇用保険・労災保険):賃金

- ・所得税:給与所得

上記のいずれも、社会保険料や労働保険料、所得税の計算対象になる点では異なりません。しかし、内容によって計算の対象に含めるべきか否かの判断に迷うものも存在します。また、同じものであっても、制度ごとに扱われ方が異なる場合もあるため、計算の際には注意が必要です。

正確な保険料額や税額の計算は、正確な給与計算に欠かせません。正確な保険料額等の計算には、どのようなものが報酬等に含まれるかを正しく理解することが必要です。

当記事では、報酬等の対象となる手当について取り上げ、解説を行います。給与計算担当者の方は、ぜひ参考にしてください。

②社会保険における報酬とは

広義の意味として社会保険を捉えた場合は、以下の5つを含む概念になります。

- ・健康保険

- ・厚生年金保険

- ・介護保険

- ・雇用保険

- ・労災保険

しかし、社会保険は健康保険と厚生年金保険、介護保険のみを指した狭義の意味で用いられることが多くなっています。当記事でも、狭義の意味で社会保険を用いています。

社会保険における報酬は、「賃金、給料、俸給、手当、賞与その他いかなる名称であるかを問わず、労働者が、労働の対償として受けるすべてのもの」と定義されています。ただし、「臨時に受けるもの」および「3か月を超える期間ごとに受けるもの」は報酬から除かれます。

報酬とされるためには、次のいずれの要件も満たすことが必要です。

- ・労働の対償として定期的かつ実質的に受けている

- ・労働者の通常の生計に充てられている

報酬は、現実に提供された労働への対価だけでなく、給与規程等に基づいて定期的に支払われるすべてが包含されています。そのため、金銭だけでなく住宅や食事等の提供も社会保険における報酬に該当します。

報酬に含まれる具体例は以下のとおりです。

- ・賃金

- ・給料

- ・俸給

- ・賞与

- ・インセンティブ

- ・通勤手当

- ・扶養手当

- ・管理職手当

- ・勤務地手当

- ・休職手当

- ・休業手当

報酬は、労働の対償として受けることが必要です。そのため、以下のようなものは報酬に該当しません。

- ・傷病手当金

- ・労働者災害補償保険法に基づく休業補償

- ・解雇予告手当

- ・退職手当

- ・内職収入

- ・財産収入

- ・適用事業所以外から受ける収入

なお、出張旅費など実費弁償的性質を有するものも労働との対償性がないため、報酬とはなりません。また、結婚祝金、見舞金などの恩恵的に支給されるものも同様の理由から報酬に該当しません。

参考資料:標準報酬月額の定時決定および随時改定の事務取扱いに関する事例集|日本年金機構

https://www.nenkin.go.jp/service/kounen/hokenryo/hoshu/20121017.files/jireisyu.pdf

③労働保険における賃金とは

労働保険とは、雇用保険と労災保険の総称となります。

労働保険における賃金は、「給料・手当・賞与、その他名称のいかんを問わず労働の対償として事業主が労働者(被保険者)に支払うすべてのもの」と定義されています。労働保険において、賃金とされるためには以下のいずれの要件も満たすことが必要です。

- ・事業主が労働者に支払ったものであること

- ・労働の対償として支払われたものであること

「労働の対償」として支払われたとされるためには、その支払いが就業規則や労働協約等によって事業主に義務付けられていることが必要です。また、恩恵的であったり、実費弁償的性質を有していたりするような場合は、賃金には該当しません。

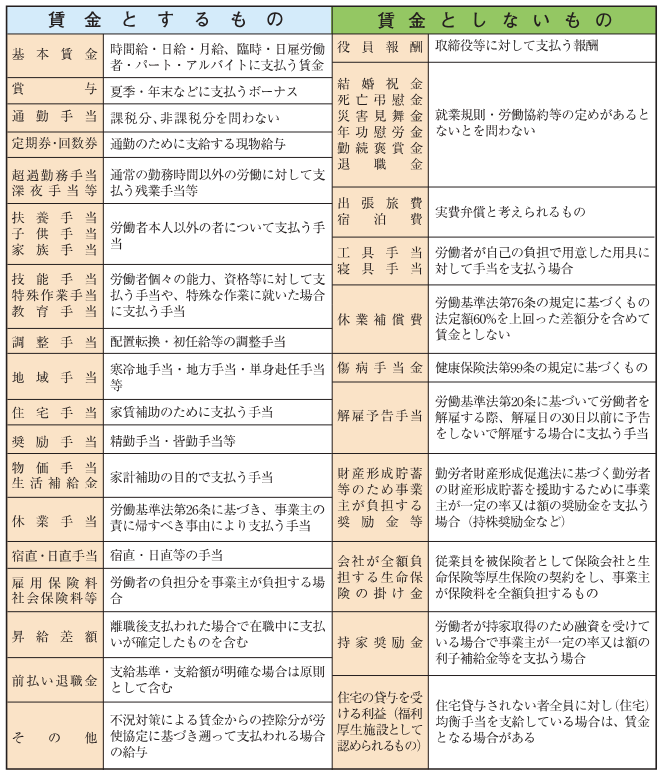

通勤手当や住宅手当など、会社が労働者に支給する手当等は多岐にわたります。そのため、どのような手当が労働保険における賃金に該当するか否かの判断は非常に困難です。以下に一覧を提示するため、判断の参考としてください。

④所得税における給与所得とは

会社が労働者に対して支給する給与からは、社会保険料や労働保険料の他にも所得税が天引きされています。課税の対象となる給与所得を正確に把握していなければ、正しい税額を計算することもできないでしょう。

会社は労働者に対して、様々な手当を支給しています。法によって支給が義務付けられた残業手当や休日手当などの他にも、会社独自の手当を設けている場合も多いでしょう。

会社が労働者に対して支給する手当は、給与所得として扱うことが原則です。そのため、残業手当や休日手当などはもちろん、扶養手当や住宅手当なども給与所得として扱われます。ただし、以下のようなものは課税の対象とはなりません。

- ・一定額以下の通勤手当

- ・出張や転勤等にともない支給される手当のうち通常必要とされるもの

- ・一定額以下の宿日直手当

- ・在宅勤務手当の実費相当額

- ・資格取得手当(業務に関連する資格の取得に要する費用等に限る)

- ・負担割合や額など一定の要件を満たす食事手当

なお、給与所得は、次のように計算します。

収入金額は、金銭で支給されたものに限られません。以下のような給与支払者から受ける経済的利益も含むとされています。

- ・商品などを無償または低い価額で譲り受けたことによる利益

- ・土地や建物などを無償または低い使用料で借り受けたことによる利益

- ・金銭を無利息または低い利息で借り受けたことによる利益

上記のような経済的利益を現物給与と呼びます。ただし、特定の現物給与については、課税上金銭で支給される給与とは異なった取扱いが定められているため、注意が必要です。

参考:給与所得|国税庁

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1400.htm

参考:在宅勤務に係る費用負担等に関するFAQ(源泉所得税関係)|国税庁

https://www.nta.go.jp/publication/pamph/pdf/0020012-080.pdf

⑤手当等の社会保険・労働保険・所得税上の取扱い

ここまで、社会保険や労働保険、所得税における報酬や賃金等について解説を行ってきました。本項では、具体的な手当等を挙げて、その取扱いについて解説を行います。

1. インフレ手当の取扱い

ロシアによるウクライナ侵攻といった国際情勢や、円安などを背景として物価高騰が続いています。春闘では高水準の賃上げ回答が相次ぎましたが、それでも高騰した物価を考慮すれば生活に余裕があるとはいえない状態でしょう。

物価が高騰すれば、生活費も上昇せざるを得ません。生活費が上昇すれば、当然に労働者の生活は苦しくなります。そのような労働者の生活費補助を目的として支給される手当がインフレ手当です。

インフレ手当は法定のものではありません。そのため、どのように支給しても会社の自由です。 一時金と毎月一定額で支給方法が異なる場合、保険料額や税額の計算はそれぞれどのように取り扱えばよいのでしょうか。

まず、社会保険や労働保険の場合ですが、一時金であれば賞与と同じ取扱いが必要です。臨時的な賃金と見ることもできますが、手当の支給目的や報酬の定義から考えて、計算上は賞与と同じ取扱いとなるでしょう。

次に毎月一定の額を支給する場合には、3か月以上支払うことで随時改定の対象となる場合があります。随時改定の要件に該当すれば、該当月以降の保険料が上昇してしまいます。生活費を補助するためのインフレ手当の支給で、手取り額が減ってしまえば本末転倒となります。支給の際には注意が必要です。

なお、所得税においては、支給方法を問わず課税の対象となります。

インフレ手当の支給には、就業規則の改定などが必要となります。規則に組み入れるのであれば、支給期間や支給要件などを明確に規定しておきましょう。曖昧な条件での運用は、労使トラブルのもとになってしまいます。

2. 永年勤続表彰金の取扱い

長く勤務している従業員を対象として、永年勤続表彰金などの制度を設けている会社も少なくありません。このような制度は従業員の離職防止やモチベーション向上の効果が期待できます。

社会保険における永年勤続表彰金の取扱いは、事案に応じて個別具体的に判断を行います。もっとも、社会通常上妥当とされる範囲を逸脱していなければ、報酬とは基本的にならないでしょう。

労働保険においては、先に紹介した表の賃金としないものに、勤続報奨金が含まれています。そのため、賃金には該当しないと考えられるでしょう。

所得税においては、永年勤続表彰金を非課税とする規定がないため、給与所得に該当すると考えられます。

3. 災害見舞金の取扱い

近年、自然災害が多く発生しており従業員が被災するケースも多く発生してきています。企業として、被災した従業員の復興の後押しとして災害見舞金を支給するケースもあるでしょう。

この災害見舞金について、社会保険、労働保険については、報酬や賃金の対象外とすることとしています。

一方で所得税においては、「社会通念上相当の見舞金」とされる場合に非課税となります。この「社会通念上相当の見舞金」については具体的な金額は明示されておりません。

しかし、就業規則や慶弔見舞金規程に損害の程度(全壊、半壊、浸水の程度等)に応じて一定の基準をもって見舞金の支給額を定めている場合には「相当の金額」に該当すると考えられます。世間の相場なども確認しつつ、金額を定めていくとよいかもしれません。

⑥最後に

ご覧いただいたとおり、取扱いが異なる手当が多くありますので、それぞれ適切に処理する必要があります。また、時代の変化にともない、新たな手当てができる、取扱い方が変わる、といった可能性もあるため、情報収集を適宜行い、間違いがないように処理していきましょう。

セコムトラストシステムズからのご紹介

最後に、セコムトラストシステムズから、正しい給与計算をするための勤務実績データに関する「セコムあんしん勤怠管理サービス KING OF TIME Edition」の機能についてご紹介します。

<各種給与計算ソフトとの連携について>

セコムあんしん勤怠管理サービス KING OF TIME Editionで集計した勤務実績データを、現在ご利用中の給与計算ソフトに対応したレイアウトでデータをエクスポートいただけます。そのため、手間なく正確なデータを給与計算ソフトへ連携することが可能です。

<遅刻・早退の回数について>

多くの企業からよくご相談をいただく、賞与査定に必要な遅刻や早退の回数を集計することが可能です。月間での集計だけでなく、年間でも集計が可能です。