社労士コラム

~安易に減額に踏み切ってはいけない!?実務視点で押さえるべき賞与の減額・不支給の勘所とは~

- 監修者

- 社会保険労務士法人ヒューマンリソースマネージメント

特定社会保険労務士 馬場 栄

3,500社を超える企業の就業規則改定を行ってきた実績を持つ。

また、豊富な経験と最新の裁判傾向を踏まえた労務相談には定評があり、クラウド勤怠のイロハから給与計算実務までを踏まえたDX支援を得意としている。

https://www.human-rm.or.jp

目次

賞与は多くの会社で支給されていますが、法律上義務はありません。会社の裁量でルールや支給金額を決めることが可能です。従業員全員が通常勤務をしている正社員だけなら良いのですが、産休・育休や時短勤務をしている従業員に賞与を支給する必要があるのかなど、賞与支給ルールを決めるうえで判断に迷う点がいくつかあると思います。

本記事では、賞与でよくある相談事例を紹介し、注意点を解説していきます。

①賞与の支給が義務となる場合がある?

前述のとおり、賞与は支給の有無、金額、時期などは会社の裁量で決めることができます。ただし、就業規則の定め方によっては、会社が従業員に賞与を支給する義務が発生します。

例えば、就業規則に以下のような定め方をしている場合です。

◾️「賞与は毎年7月10日と12月10日にそれぞれ基本給の1か月分を支給する」

一般的によく目にする規定の定め方ですが、支給時期や支給額が明確に定まっている場合は、会社の業績に関わらず、必ずその時期に決められた金額を支給する必要があります。

◾️「賞与は毎年7月と12月の年2回支給する」

支給時期や回数は明確ですが、支給額までは定めていないため金額の増減は可能となります。ただし、支給しないことには触れていないため、支給自体は行う必要があります。

このように就業規則に定めることで会社と従業員との約束事となるため、賞与を支給する義務が生じます。

賞与支給が負担となってしまう可能性もありますので、就業規則には支給しない可能性を記載するとともに、具体的に支給内容を決めないこと、そして、支給する場合でも金額や支給時期などは、会社に明確な裁量をもたせる規定を記載することを検討してもよいでしょう。

②特定の従業員のみ賞与を減額することは不当査定になる!?

ここからは、特定の従業員だけ賞与を減額することが不当査定になるのか解説していきます。

景気の状況や経営状態などの理由から社員全体の賞与を一律で5%減額する、というケースはよくあるかと思います。このような全体的な減額を不当査定と言われる可能性は低いのですが、特定の従業員だけを大幅に減額する場合は注意が必要です。

例えば就業規則に、

「本人の勤続年数、個人業績を考慮して賞与支給する」

「賞与の評価期間は、6月支給:評価期間10月1日~3月31日とする」

と記載している会社も多いのではないでしょうか。

その場合、

・評価項目に記載のない「勤怠態度が悪い」を理由に支給額を大幅に減額する

・就業規則に記載のない内容を評価基準として用いて減額する

・評価期間以外の言動を理由に減額をする

といった理由で、特定の従業員に対し、大幅な減額を行うことは不当査定となり、損害賠償を命ぜられるなどの問題となる可能性があります。

自社の就業規則の賞与の評価基準がどのような記載になっているか、また評価をする際に評価項目に沿った基準で判断しているかどうか、改めて確認してみましょう。

③査定期間中の懲戒処分を理由に賞与は減額できるのか?

それでは、賞与の減額を検討する一つとして、賞与の査定期間中に懲戒処分を受けたケースで解説します。

「従業員が、ある行為により出勤停止などの懲戒処分を受けた場合、懲戒処分を受けたことを理由にその従業員の賞与を減額できるのか?」と悩む方もいらっしゃるのではないでしょうか。

例えば、就業規則に定める違反行為について「出勤停止」の懲戒処分を行った従業員に対して、さらに「減給処分」を行うことは認められません。

これは「二重処罰の禁止」という日本国憲法第39条で保障されている原則に則っているからです。一度、懲戒処分が確定した事実について、再度の懲戒処分をすることは許されません。

では、同じ減給処分ではありますが、「賞与を減額すること」は二重処罰に当たるのでしょうか。

そもそも、賞与の金額は会社に裁量が認められています。そのため、その裁量の範囲内の減額であれば二重処罰禁止の原則に違反することにはなりません。

この裁量の範囲内というのは、就業規則等において賞与の支給条件、査定期間などを定めている場合、定めている条件の範囲内で賞与減額を行うことを言います。

そのため、懲戒処分を行ったことだけを理由に賞与は全額不支給、という場合は、会社に認められている裁量を逸脱していると判断される可能性があります。

④産休・育休中の社員にも賞与を支給するべきか?

産前産後休業や育児休業を取得している従業員は勤務実績がありませんが、このケースでも賞与を支給する必要があるのでしょうか。

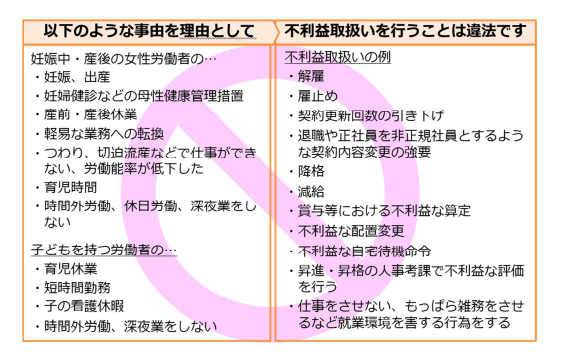

法律により、産休や育休を取得している従業員に対し、下記のような不利益な取扱いをすることは禁止されています。

引用:妊娠・出産・育児休業等を契機とする不利益取扱いに係るQ&A(厚生労働省)

休業期間を欠勤扱いとし賞与の支給金額を減額することは、不利益取り扱いの例にあるような「賞与等における不利益な算定」には該当せず、違法とは言えません。

しかし過去の裁判例では、「出勤率90%未満の従業員は賞与支給の対象外とする」と定めた賞与規程が有効か無効か、の判断について、「賞与の支給条件に出勤率などを考慮する場合、育児休業期間中を欠勤として扱い、その結果、出勤率を満たさないというような取扱いは出来ない」と判示されました。

このように賞与の支給基準に出勤率などを考慮する場合、休業期間中を欠勤と同様の扱いとし、出勤率を満たせず賞与は不支給、という取り扱いはできないと言えます。

改めて就業規則の内容を確認し、間違った運用をしないよう注意が必要です。

⑤育休明けの時短勤務社員の賞与は減額できる?

育児休業を終えて、職場復帰される方で時短勤務を希望される方は少なくありません。

また、法律上3歳未満の子を養育している従業員は、時短勤務の取得が認められています。

時短勤務を取得していない従業員と比べ、労働時間が短い場合、「ノーワークノーペイの原則」から給与を減額されている従業員に対して、賞与も同じように減らすことは可能なのか、具体例を用いながら解説していきます。

まず、ノーワークノーペイの原則とは、労働者が働いていない時間について、使用者は賃金を支払う義務はないという労働基準法の基本原則です。

例えば、

◾️会社で定める労働時間が8時間で、時短勤務により1日6時間勤務になった場合

労働時間は8時間労働の時と比べ6/8になっているため、給与も同じように6/8相当とすることが可能となります。

賞与も給与と同じく労働の対価として支払う賃金のため、ノーワークノーペイの原則から、勤務時間に応じた分の減額は認められると考えられます。

ただし、時短勤務というだけで、賞与を半額にするというような減額は、育児・介護休業法に定める不利益取扱いに該当する可能性があります。

賞与の事例ではありませんが、過去に時短勤務中に定期昇給の金額が6/8相当額に減額されたのは不当だと争われた裁判では、

「働いていない分を減額していることとあわせて2重の減額となっている」

「労働者に短時間勤務制度の理由を躊躇させるおそれがある」

といった理由から、育児・介護休業法に定める不利益取扱いに当たるとして、不当と判断された事例があります。

減額する場合には、上記の点も踏まえて慎重に判断する必要があります。

⑥賞与計算から控除する保険料の例外

従業員に賞与を支給するとき、賞与額からも、社会保険料(健康保険・介護保険・厚生年金保険の保険料)、雇用保険料、所得税を控除する必要があります。

しかし、次のようなケースでは、例外的な取扱いとなるため注意しましょう。

(1)退職する月に支給される賞与

例えば、6月10日に賞与が支給され、6月15日に退職する場合。

賞与の

・社会保険料(健康保険・介護保険・厚生年金保険)は、控除の対象外

・雇用保険料、所得税は、控除の対象

となります。

※退職日が末日の場合は、被保険者資格の喪失日が翌月1日となるため、通常と同じ取扱いとなり、社会保険料も控除対象となります。

(2)賞与支給月に40歳に達する場合

・40歳に到達した月の賞与は、介護保険料は控除の対象

・40歳に到達した月の給与は、介護保険料は控除の対象外

となります。

※給与は原則、前月分の保険料を控除するため対象外となります。

(3)産前産後休業および育児休業期間中の賞与

・賞与を支給した月の末日を含んだ、連続1か月を超える育児休業等を取得しているのであれば、社会保険料は免除

・雇用保険料、所得税は控除の対象(育児休業等の期間の長さにかかわらず)

となります。

タイミングにより控除対象かが変わるため、賞与支給の都度漏れがないようにチェックしましょう。

まとめ

今回は、様々な事例から賞与の取扱いにおける注意点を解説してきました。

原則的には、賞与は会社の裁量に委ねられていますが、就業規則の定め方や裁量の範囲を超えた不当な減額は、違法と判断される場合があります。

改めて就業規則や社内の運用を確認し、リスクを回避するために備えておきましょう。

セコムトラストシステムズからのご紹介

最後に、セコムトラストシステムズから、賞与を決定する際にも活用いただける便利な「セコムあんしん勤怠管理サービス KING OF TIME Edition」の機能についてご紹介します。

「セコムあんしん勤怠管理サービス KING OF TIME Edition」には、日々の勤怠時間の集計機能に加え、収集した情報を客観的に分析するための「データ分析」機能を備えています。

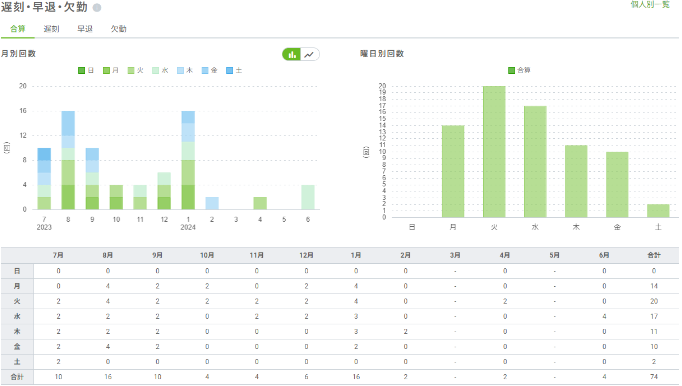

賞与額の算定基準項目に、日々の勤務状況を定めている会社も多くあります。このような会社にとって、「セコムあんしん勤怠管理サービス KING OF TIME Edition」の「データ分析」機能は非常に有用です。例えば、算定基準期間内の遅刻、早退、欠勤回数を簡単に確認することができます。

〇遅刻・早退・欠勤

「遅刻・早退・欠勤」では各回数を月別・曜日別に集計し、全社、所属・雇用区分別、個人別のデータを確認できます。

また、出退勤記録の打刻時間とPCのログを比較することで、隠れ残業を防止する機能も用意しています。これにより、例えば一時的に短時間勤務を行っている社員の実際の勤務状況を把握し、業務負荷が適正かどうかを判断するのに役立てることができます。

〇打刻時間と勤務実態との差分表示

PCでの実際の作業時間と出退勤打刻時間の差異や、差異の平均値が確認可能です。出退勤打刻時間だけでは確認できない、サービス残業の実態が把握できます。

上記は、データ分析機能の中の一部としてご紹介しておりますが、これ以外にも時間外労働の把握や36協定基準での残業の把握など様々な分析にご利用いただけます。

勤怠データの分析は、従業員の働き方を可視化するだけでなく、労務におけるリスクヘッジや生産性向上を意識づけるために活用いただくことが可能です。