社労士コラム

~「給与の社会保険料控除」~

意外と奥が深く、

間違えやすい社会保険料を

パターン別に解説!

- 監修者

- 社会保険労務士事務所 労務サポート所長

社会保険労務士 後藤 昌雄

企業の人事労務に関する支援に15年以上の実績があり、実務経験に基づいた労務管理のノウハウや働く社員のルール作り、行政調査の対応等を提供。

目次

今回は、賃金計算において控除する社会保険料の取り扱いについて、説明します。

ここでは社会保険料を健康保険料・厚生年金保険料・介護保険料として説明します。

①標準報酬月額とは?

社会保険料は、社員の給与(税引き前の給与)に応じて決まります。しかし、毎月の給与額が月によってばらつきがある場合、計算が複雑になってしまいます。そこで、標準的な収入額を明らかにするために、一定の収入幅で区分したものが標準報酬月額です。これをもとに社会保険料を控除します。

例えば、月の給料の総額が355,000円の場合、これを標準報酬月額表にあてはめると、

標準報酬月額は360,000円になります。

標準報酬月額は、基本給のほか残業手当や通勤手当等を含めた報酬に加え、企業が提供する社宅や食事代等の現物給与の額も含めて決定されます。

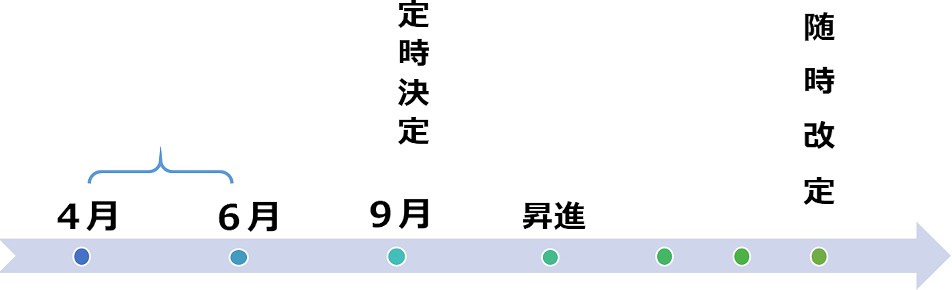

標準報酬月額は、入社した際の1か月分の給与を基礎にして決められ、その後、定期的(定時決定、随時改定)に見直しがされる仕組みです。

| 定時 決定 |

毎年9月に、4月から6月の報酬月額を基に、標準報酬月額を改定 |

|---|---|

| 随時 改定 |

報酬月額に大幅な変動(標準報酬月額の2等級以上)があった場合に、標準報酬月額を改定 |

社会保険料は、標準報酬月額に、下記の保険料率を乗じて計算されます。

標準報酬月額 × 社会保険料率 = 社会保険料

②賞与等の社会保険料

賞与等も毎月の社会保険料率と同じ率により社会保険料を控除しますが、控除の方法は毎月の社会保険料とは異なります。

賞与等の社会保険料は、標準賞与額に、社会保険料率を乗じて計算されます。

標準賞与額 × 社会保険料率 = 賞与等の社会保険料

標準賞与額とは、賞与等の総支給額から1,000円未満を切り捨てたものです。

【例】賞与の総支給額:250,665円 → 250,000円(標準賞与額)

③社会保険料の控除方法

毎月の社会保険料は、社会保険の資格取得日を含む月から資格喪失日(退職日の翌日)を含む月の前月分まで月単位で控除します。

社会保険料の控除とは、前月分の社会保険料を当月支給の給与で控除することが原則的な方法です。(原則的な翌月引き)

例えば、4月に社会保険に加入した社員は、5月に支払う給料から4月分の社会保険料を控除します。

しかし、賃金計算の締め日と給与の支払日が、各企業により様々です。

給与の支払日が、賃金計算の締め日の翌月の場合(下表のB)は、保険料を控除する月が、給与の支払日と同じになります。

一方で、賃金計算の締め日と給与の支払日が同じ月の場合(下表のA)には、保険料を控除する月が、翌月の給与の支払日になります。

Aの場合に、当月の給与支払日に、当月分の保険料を控除している企業も、まれにあります。(当月引き)

| 例 | 賃金計算の締め日 | 給与の 支払い日 |

保険料の 控除 |

|---|---|---|---|

| A | 20日 | 25日 | 翌月25日 |

| 20日 | 末日 | 翌月末日 | |

| 末日 | 末日 | 翌月末日 | |

| B | 20日 | 翌月5日 | |

| 末日 | 翌月5日 | ||

各企業により、賃金計算の締め日・給与の支払日が異なるので、一例をあげます。

③ - 1 入社した場合

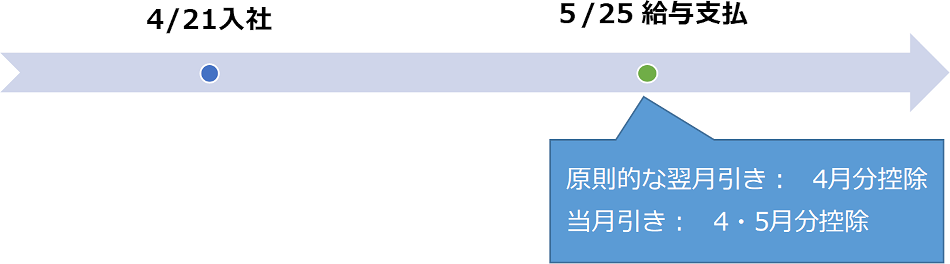

【例】賃金計算が20日締め、当月25日払い(A)の場合

■4月21日入社:社会保険料は、4月分から発生します。

<原則的な翌月引き>

5月25日の給与支払時に4月分の社会保険料を控除します。

<当月引き>

5月25日の給与支払時に4月分と5月分の両方を控除することになります。

2か月分の社会保険料を控除することを、忘れてしまいがちなので注意が必要です。

③ - 2 退職した場合

【例】賃金計算が20日締め、当月25日払い(A)の場合

■5月20日退職:社会保険料は資格喪失した月の前月までのため、4月分までを控除します。

<原則的な翌月引き>

5月25日の給与支払時に4月分の社会保険料を控除します。

<当月引き>

4月分の社会保険料は4月25日の給与支払時に控除しています。そのため、5月の

給与支払時に誤って、もう1か月分の社会保険料を控除しないように注意が必要です。

■5月31日退職(月末退職):社会保険料は5月分までかかります。

<原則的な翌月引き>

月末退職の場合、社会保険の資格喪失日は翌月の1日となり、社会保険料は退職した月までかかります。そのため、5月分の社会保険料を6月25日の給与支払時に控除し忘れないように、注意が必要です。

<当月引き>

5月の給与支払時に控除すれば問題ありません。6月の給与支払い時に控除すべき社会保険料はありません。

③ - 3 定時決定の場合

標準報酬月額の定時決定により変更される9月分の社会保険料は、下記の時期から控除額が変更されます。

【例】賃金計算が月末締め 当月末日払い(A)の場合

<原則的な翌月引き>

前月分の社会保険料を当月支給の給与から控除

→ 10月分給与(10月31日支給)から

<当月引き>

当月分の社会保険料を当月支給の給与から控除

→ 9月分給与(9月30日支給)から

【例】賃金計算が月末締め 翌月5日払い(B)の場合

<原則的な翌月引き>

前月分の社会保険料を当月支給の給与から控除

→ 9月分給与(10月5日支給)から

④同じ月に入社と退職になった場合

6月1日に入社した従業員が同月中の25日に退職する場合、6月分の社会保険料の控除は必要でしょうか?

社会保険料は社会保険に加入した月から社会保険を喪失した月の前月までかかります。

ただし、社会保険に加入した月に、社会保険を喪失したときは、その月を1か月として社会保険の加入期間に算入し、1か月分の社会保険料の控除が必要になります。

そのため今回の例では、6月分の社会保険料を控除する必要があります。しかし、社会保険料のうち、厚生年金保険料についてのみ、例外措置があり、以下のいずれかに該当する場合には、厚生年金保険料は徴収されません。

- 1 再就職により、同月中に厚生年金に加入した場合

- 2 同月中に国民年金に加入した場合(平成27年10月改正)

退職者は、厚生年金または国民年金に加入することが多いので、1、2のいずれかに該当し、6月分の厚生年金保険料の負担が不要なケースが多いです。

しかし、手続上は、企業が6月分の社会保険料(健康保険料と厚生年金保険料)を一旦納める必要があり、その後、年金事務所が退職者の年金の加入を確認してから、企業に6月分の厚生年金保険料を返金します。

1、2共に、あくまで退職後の「予定」のため、企業が保険料を立て替え払いして、保険料が未収となってしまうことは避けたいです。健康保険料と同様に6月分厚生年金保険料を一旦控除しておき、年金事務所から企業への返金後、本人に返金するという運用が良いでしょう。

なお、上記の取り扱いをする場合、退職者へ事前に「厚生年金保険料は、企業に保険料が返金されたのちに保険料を返金する」旨を伝えるとともに、返金の際は、差替えの源泉徴収票を忘れずに渡しましょう。

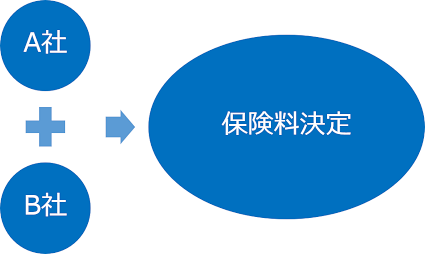

⑤2か所以上の企業で社会保険に加入する場合

2か所の企業から役員報酬をもらっており、両方の社会保険の加入要件を満たす場合、どちらの企業で社会保険に加入するかを選択します。

具体的には、「健康保険・厚生年金保険被保険者所属選択・二以上事業所勤務届」を年金事務所または健康保険組合へ届出ることになります。

各企業の社会保険料の算出は、2ヶ所の企業から支払われた給与額を合算した合計額を、社会保険の加入を選択した企業の「保険料額表」に当てはめ、社会保険料を決定します。

その社会保険料を、各企業の合計給与額と、各企業の給与額の割合で按分し、企業ごとの保険料を決定します。

A社での社会保険料の控除額

B社での社会保険料の控除額

セコムトラストシステムズからのご紹介

最後に、セコムトラストシステムズから、給与や退職に関する「セコムあんしん勤怠管理サービス KING OF TIME Edition」設定についてご紹介します。

- 人件費概算出力機能

-

雇用区分、従業員ごとに単価や交通費を設定しておくことで、労働時間に基づいた人件費の概算を出力する機能があります。特に一時的なアルバイトや短期雇用のパートの人件費管理の点でご活用いただけます。(手当や、社会保険料の計算機能はありません)

- 退職時の対応

-

従業員が退職する際は、「退職日」を登録します。

「退職日」以降は、打刻やログインができなくなり、勤務データも表示されなくなります。直行直帰パターンのような、打刻しなくても労働時間が計上されるスケジュールが割り当てられている場合は、退職日の設定有無に関わらず課金対象になります。

「在職外勤務」画面に、退職後に登録されている打刻件数、スケジュール件数が表示されますので、確認・削除をします。

「セコムあんしん勤怠管理サービス KING OF TIME Edition」は30日間の無料体験が可能です。サポートセンターが無料で何度でも設定・運用をサポートいたしますので、お気軽にご相談ください!